负极材料是锂电池四大关键材料之一,成本占锂电池总成本约为10-15%。负极材料由活性物质、粘结剂和添加剂制成糊状胶合剂后,涂抹在铜箔两侧,经过干燥、滚压制得,决定着锂电池充放电效率、循环寿命等性能。

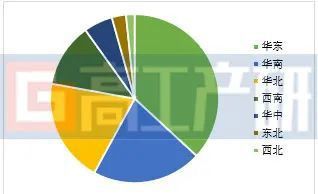

从产能区域分布来看,负极材料(锂离子电池负极材料技术与设备研讨会)现有产能主要集中在华东、华南、华北、西南地区。

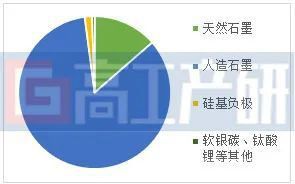

按产品结构来分,负极材料主要可分为天然石墨、人造石墨和以硅基负极为代表的新型负极材料。天然石墨虽具备成本和比容量等优势,但人造石墨在循环性能、安全性能、充放电倍率表现更为优秀,因此,目前负极材料市场主要以人造石墨负极材料为主。

2021年中国负极材料细分产品结构(单位:%)

数据来源:高工产业研究院(GGII)整理

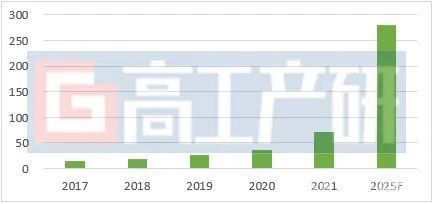

据高工产业研究院(GGII)数据显示,得益于动力电池的旺盛需求,以及储能、小动力等细分应用场景升温带动,中国负极材料市场整体呈快速增长态势。2021年,中国负极材料市场出货量为72万吨,同比增长近一倍。GGII预测,到2025年中国负极材料出货量将达280万吨,市场增长空间巨大。

2017-2025年中国负极材料出货及预测(单位:万吨)

数据来源:高工产业研究院(GGII)

从产能区域分布来看,负极材料现有产能主要集中在华东、华南、华北、西南地区。其中华东地区占据全国超1/3负极材料产能,主要来自于福建省和江西省的贡献,两地现有产能均在10万吨级以上;其次是浙江省和江苏省,现有产能为5万吨级以上。华南地区负极材料现有产能主要为贝特瑞、凯金能源等企业在广东省的产能布局,合计产能超20万吨。

华北地区产能主要分布在内蒙古自治区和山西省,得益于电价和上游原材料的优势,未来华北地区是负极材料(锂离子电池负极材料技术与设备研讨会)企业主要扩产的区域之一。西南地区虽现有产能不高,但得益于动力电池产业发展及绿电优势,届时现有企业规划产能全部达产后,有望升至区域第一位。华中、东北及西北地区现有产能相较偏低,西北地区受益于电价优势,未来区域内负极材料产能有望得到一定提升。

2021年中国负极材料现有产能区域分布(单位:%)

注:华东地区不含台湾省,下同

数据来源:高工产业研究院(GGII)根据负极材料企业各基地投产产能统计

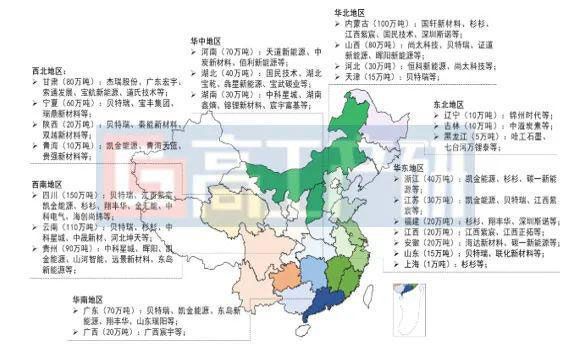

负极材料产能规划分布地图

注:颜色越深代表该地区现有产能越大,括号内为未来规划产能,企业含在建

数据来源:高工产业研究院(GGII)根据负极材料企业各基地投产产能统计

从负极材料产能具体省份分布来看,目前最大的省份为华南地区的广东省。广东省是中国最早发展锂离子电池的地区之一,拥有一批材料企业在此聚集、发展,走向全国。广东省现有负极材料产能主要来自于贝特瑞(深圳贝特瑞,惠州贝特瑞)、凯金能源(东莞凯金,东莞松山湖)、翔丰华(深圳工厂一期)、深圳鑫茂(深圳基地、东莞基地)等。

其次是华东地区的福建省和江西省。得益于华东地区动力电池产能规模,区域内拥有一批动力电池配套企业集聚。其中,福建省负极材料现有投产产能约13.9万吨,主要来自于杉杉(宁德一期、宁德二期)、翔丰华(福建一期、二期,福建永安)、深圳斯诺(福建永安)等企业的产能布局,江西省负极材料现有投产产能为12万吨,主要来自于江西紫宸(江西一期、二期)、江西正拓(江西基地)等企业的产能贡献。

华北地区的内蒙古自治区和山西省同样也是负极材料企业最重要的投/扩产地区之一。从人造石墨的制备工艺来看,其流程大致可分为预处理、造粒、石墨化和筛分包装四个步骤,其中石墨化是人造石墨制备的关键核心环节,同时也属于高能耗环节。

石墨化加工费用约占人造石墨负极材料制造总成本的一半左右,而电价在石墨化成本中占比高达6成以上,因此,华北地区的内蒙古自治区和山西省凭借着相对低廉的电价、人力成本、土地区位、原材料等要素优势,成为我国石墨化产能的重要集聚地,两地石墨化现有产能占全国总产能超一半以上,吸引了一大批企业相继落地,其中包括杉杉(内蒙古包头一期)、江西紫宸(内蒙古一期)、深圳斯诺(内蒙古呼和浩特一期)、欣源石墨(内蒙古基地)、尚太科技(山西一期、二期),恒科新材料(山西基地)等。

未来,具备绿电资源优势的西南地区有望成为负极材料产能的主要集聚区。西南地区负极材料现有产能约13.5万吨,主要来自于中科星城(贵州基地)、贝特瑞(四川贝特瑞)、四川金泰等企业的产能投放。受益于西南地区的动力电池产业发展及水电优势,各企业纷纷布局西南地区,其中四川省、云南省和贵州省负极材料规划产能分别将达150万吨、110万吨、90万吨,其规划总量远超其他地区,成为负极材料企业集中布局的投/扩产之地。

负极材料与其他材料不同,属于高能耗行业,受“双限”政策影响,国内各地对属高能耗的项目都有着严格限制,地方能评及环评审批流程和建设周期均相对较长,叠加各大企业纷纷跨界入局,包括负极材料上游原材料或关联企业,光伏、工程机械、陶瓷等领域企业等,现有规划产能已足够庞大,未来产能结构性过剩趋势将日益凸显。因此,各地政府在招引负极材料(锂离子电池负极材料技术与设备研讨会)企业时应更加慎重,结合自身资源禀赋优势及产业发展规划,着力算好招商综合账、平衡账、长远账,也要算好“碳中和”这笔经济账。

高工产研(GGII)品牌创立于2006年,是国内权威的新兴产业研究与咨询机构和智库,专注于锂电、氢电、储能、机器人、新型显示、智能汽车、新材料等新兴产业,公司以专业的分析方法、深入的产业研究基础、丰富的产业资源,已为70多个地方政府和园区提供长期规划与咨询服务,服务的项目如广东省新材料产业规划、深圳市新能源汽车产业规划、深圳市机器人产业规划、宁德市锂电产业规划、常州市锂电及智能制造产业规划、重庆市新能源产业规划暨招商指引、南昌市新型显示产业规划等,合作的政府客户包括广东、江苏、浙江、湖北、四川、安徽、重庆、福建、湖南、贵州、青海、广西、甘肃、山西等多地政府单位,服务内容包括产业研究与规划、辅助招商服务、项目尽调/研判、产业峰会等,深受地方政府认可。

980

980

0

0

分享 0

分享 0

举报 0

举报 0

收藏 0

收藏 0

反对 0

反对 0

点赞 0

点赞 0