作为新世纪的“白色石油”,锂并不是稀缺资源,但近年来,新能源汽车以及电化学储能需求持续爆发,上游锂矿的开采和冶炼难以保障供应。在锂资源端,前期开发周期长达3-5年,冶炼端的投产周期也需1-2年,中短期锂资源开发难度与进度难以匹配下游需求增长的速度和量级,供不应求的局面不断加剧,导致锂价不断攀升。

而从目前的产能情况来看,供不应求的局面很难在短时间内逆转。供需错配下,高价或仍是主旋律。锂矿堪称“印钞机”,天齐锂业今年上半年的利润狂翻了110倍,锂矿公司业绩翻倍,就算“平庸”了,上游锂资源企业,堪称“躺着”赚钱,而且这种日子还能持续一会儿。

在新建矿山方面,据上海有色网(SMM)分析显示,预计到2026年,全球锂辉石精矿总产量预计将达110万吨LCE以上,其中澳洲产量占比将高达52%,加拿大锂辉石产量占比13%,刚果(金)占比10%,中国锂辉石产量占比4%。

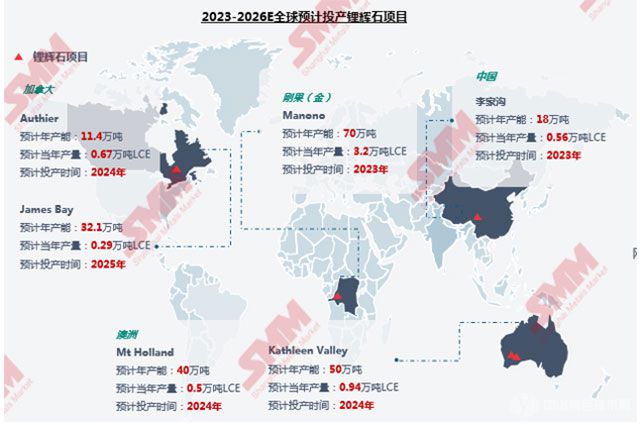

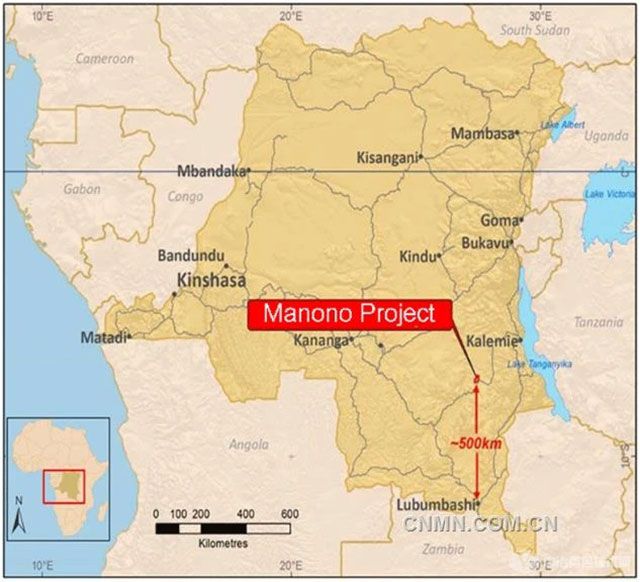

在2023-2026年预计投产的锂辉石项目中,位于刚果(金)的Manono锂矿是该时期投产的最大锂辉石矿山,其预计年产能70万吨,预计投产时间为2023年。

Manono锂矿为全球已发现最大可露天开发的富锂LCT(锂、铯、钽)伟晶岩矿床之一,2021年7月更新的JORC报告显示,总资源量达到4.01亿吨,氧化锂平均品位为1.63%,折合碳酸锂(LCE)当量1632万吨。

这么大块肥肉,自然被多方觊觎。目前,Manono锂矿由刚果(金)Dathcom公司持有100%权益,而Dathcom公司则成为各方博弈的“主战场”。

(1)澳大利亚AVZ公司(36%),最初持有Dathcom公司60%股份,拥有该项目的绝对主导权,今年,AVZ以2.4亿美元(约15亿元人民币)向苏州天华时代出让了Dathcom公司24%股份,目前正履行有关法律手续。

(2)苏州天华时代(24%),由天华能源和宁德时代双方成立的合资公司(天华能源占75%,宁德时代占25%)。

(3)紫金矿业(15%),2021年7月,紫金矿业全资子公司金城矿业入股项目15%的股权。

(4)刚果(金)国家矿业开发公司(COMINIERE)(10%),最初持有25%股权,2021年转让15%股权至紫金矿业全资子公司金城矿业。

(5)达索米尔矿业资源有限责任公司(Dathomir Mining Resources SARL)(15%),最初股权至今,今年,AVZ计划收购该15%股权,以维持其51%的控制权,但目前,法院判决该交易已经终止,达索米尔公司(Dathomir)依旧合法持有Dathcom公司15%的股份。

目前,Manono锂矿拥有5位“东家”!

在盐湖方面预计到2026年,全球盐湖总产量预计达70万吨LCE以上,其中智利、阿根廷贡献主要增量。中国盐湖产量预计将占比21%,位居第三。

1198

1198

0

0

分享 0

分享 0

举报 0

举报 0

收藏 0

收藏 0

反对 0

反对 0

点赞 0

点赞 0

青海 - 西宁

青海 - 西宁 2025年07月09日 ~ 11日

2025年07月09日 ~ 11日