一、双碳驱动非金属新材料应用推广加速

(一)“双碳”政策持续推进

“双碳”目标的完成对我国具有经济意义、政治意义。随着工业化和城镇化进程推进,前碳排放总量大,且目前仍呈上升趋势。我国既要保障经济增长,又要实现规定时间内“碳达峰、碳中和”任务,面临着挑战。重压之下有助于我国从“高增长”向“高质量” 的经济发展模式转变,而积极参与全球碳排放治理体系对提升国际话语权意义重大。

2021 年 8 月,发改委印发《2021 年上半年各地区能耗双控目标完成情况晴雨表》。能耗强度降低方面,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏 9 个省(区)上半年 能耗强度不降反升,为一级预警;浙江、河南、甘肃、四川、安徽、贵州、山西、黑龙江、辽 宁、江西 10省上半年能耗强度降低率未达到进度要求,为二级预警。根据通知要求,对能 耗不降反升的地区,2021 年暂停“两高”项目节能审查,同时要求各地确保完成全年能耗 双控目标特别是能耗强度降低目标任务。通知下发之后,广西、广东、江苏、云南等地积极动,针对下半年能耗问题提出针对性举措。

(二)从“能耗双控”到“碳减排双控”

2021 年 10 月,国务院印发《2030 年前达峰行动方案》,该方案聚焦 2030 年前碳达峰 目标,对推进碳达峰工作作出总体部署。涉及到建材行业碳达峰的指导意见包括:加强产能 置换监管,加快低效产能退出,严禁新增水泥熟料、平板玻璃产能,引导建材行业向轻型 化、集约化、制品化转型。推动水泥错峰生产常态化,合理缩短水泥熟料装置运转时间。因 地制宜利用风能、太阳能等可再生能源,逐步提高电力、天然气应用比重。鼓励建材企业使 用粉煤灰、工业废渣、尾矿渣等作为原料或水泥混合。加快推进绿色建材产品认证和应用 推广,加强新型胶凝材料、低碳混凝土、木竹建材等低碳建材产品研发应用。推广节能技术 设备,开展能源管理体系建设,实现节能增效。

2021 年 12 月,中央经济工作会议提出,要正确认识和把握碳达峰碳中和。一方面强调碳达峰碳中和不能毕其功于一役,传统能源逐步退出要建立在新能源安全可靠的替代基础 上。对前期“运动式减碳”有所纠偏。另一方面强调要科学考核,新增可再生能源和原料用 能不纳入能源消费总量控制,逐步实现从“能耗双控”到“碳减排双控”的转变。考核方式 的转变,对于新能源建设有望起到极大促进作用。

非金属材料作为工业发展中的重要材料,一般具有密度小质量轻、耐压强度高、硬度大、耐高温、耐腐蚀等特点。在碳达峰碳中和背景下,非金属材料如高性能纤维材料、特种 玻璃材料、新型建筑材料被应用于节能减碳、新相关领域。随着碳中和各项政策的,非金属材料的应用推广也有望加速。

二、水泥:成本压力缓解,行业利润回升

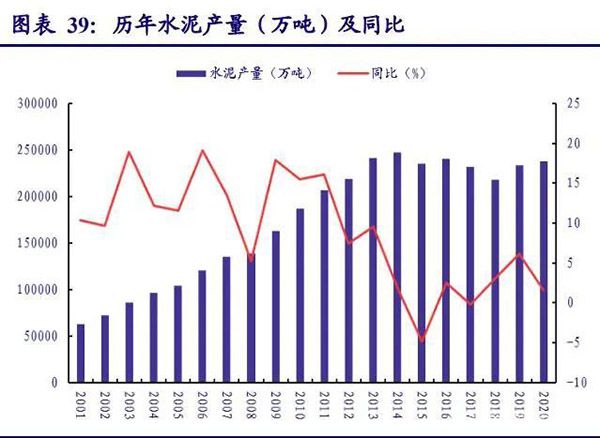

1. 2021 年全国水泥产量呈现下降趋势

2021 年 1-11 月全国水泥累计产量 21.73 亿吨,同比下降 0.2%;11 月份单月产量 2 亿吨, 同比减少 18.6%,环比减少 0.9%,单月水泥产量降幅收窄。今年市场需求远低于往年同期,加 上天气逐渐转冷,北方多数地区提前进入采暖季错峰停窑阶段,导致全国水泥供给量进一步收 缩。根据各省份冬季错峰生产时间,预计水泥产量低位将持续至明年 3 月中旬。

2021 年全国水泥产量的大幅波动主要受到了国家政策及市场环境等因素的影响。1-4 月 全国水泥累计产量达 6.8 亿吨,同比增长 30.1%,创历史同期新高,主要因为 2020 年疫情导 致同期基数较小,今年 1-4 月国内疫情进一步地有效控制,加上国家倡导就地过年政策,施工 开工时间较往年有所提前,一定程度上拉动了 1-4 月水泥市场需求。市场需求的提升吸引水泥 厂商扩大产量。

9-11 月全国水泥产量的大幅下降主要因为 1)受能耗双控、节能减排政策的影响,全国多 省份加强了对水泥等高耗能行业的生产管控,部分地区水泥企业被迫减产。2)因煤炭供应短 缺导致燃煤发电量减少、全国用电紧张,为保障民生用电,水泥等高耗能企业生产用电受限。10 月国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,其中明确指出, 高耗能企业市场交易电价不受上浮 20%限制。水泥企业生产用电成本大幅提升,进一步抑制了 水泥产量。3)因秋冬供暖季即将到来,全国多省份陆续发布水泥行业错峰生产通知,其中部 分省份水泥企业 10 月份已进入停窑阶段,全国水泥产量进一步减少。

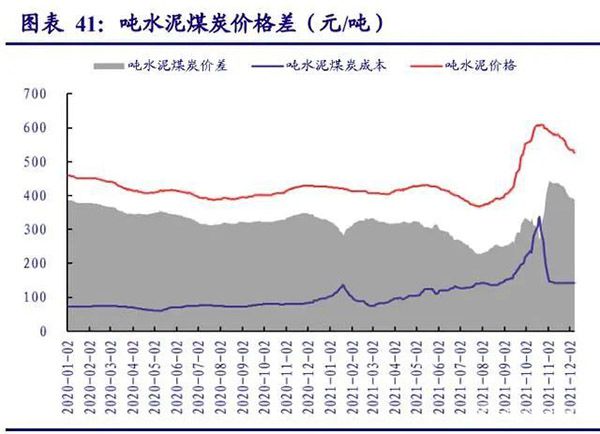

今年水泥价格自 8 月份开始出现大幅上涨,10 月 29 日 P.O42.5 水泥散装全国平均价达到 649 元/吨,同比上涨 41%,创历史新高。水泥价格大幅上涨主要因为 1)煤炭价格高位。今年 动力煤价格自 2 月份开始呈现一路上涨态势,10 月 20 日 Q5500 秦皇岛动力煤市场价达到 2592.5 元/吨,同比增长 318.5%。水泥生产成本大幅增加,水泥厂家通过提高水泥价格缓解成 本压力。2)能耗双控、限电停产导致水泥产量大幅下降,支撑水泥价格高位。今年各省份加 大了对水泥行业的生产管控,水泥产量大幅下降,全国水泥供给收缩支撑水泥价格高位。但目 前水泥价格已随着煤价下跌逐步回落,截至 12 月 3 日,全国水泥 P.O42.5 散装均价为 604 元 /吨,环比 11 月下降 6.1%,同比增长 28.2%。随着进入淡季,预计水泥价格仍有下降空间,但 由于能耗双控、电价涨幅限制等政策,预计后续水泥价格较历史同期仍处于较高水平。

利润端方面,2021 年 1-11 月吨水泥煤炭价格差均值为 310.11 元/吨,较 2020 年吨水泥 煤炭价格差均值(340.77 元/吨)下降 9%。利润水平下降主要系 2021 年煤炭价格高位导致水 泥生产成本大幅增加,以及今年淡季水泥价格大幅下降所致。随着国家对煤炭价格的管控,动 力煤价格大幅回落,水泥企业成本压力得到缓解,水泥价格也随之有所下降。因天气转冷水泥 市场需求下降明显,部分水泥企业通过降低水泥价格刺激市场需求,加上近期煤炭价格趋于平 稳,水泥价格降幅大于煤炭价格回落带来的成本的下滑,导致近期吨水泥煤炭价差环比走低, 同比涨幅收窄,行业盈利能力下降。截至 12 月 8 日,吨水泥煤炭价格差为 385.55 元/吨,环 比下降 11.67%,同比上涨 11.73%。预计后续吨水泥煤炭价格差将继续回落,但略高于历史同期。

2237

2237

0

0

我感兴趣

我感兴趣

湖北 - 武汉

湖北 - 武汉 2026年03月20日 ~ 22日

2026年03月20日 ~ 22日