据SNE Research最新数据,2023年一季度全球动力电池装机量为133GWh,同比增长38.6%。Top 10企业市场占有率达91.20%,其中中国企业占据6个席位,宁德时代、比亚迪高居榜单一二位,这6家中国企业动力电池装机量合计为81 GWh,同比增长50.28%,市场占有率合计为60.90%,同比增长了4.7个百分点。中国动力电池企业尽显强势领导地位。

但反观海外市场却是另一番景象。2023年第一季度,海外市场市占率前十名企业的企业分别为LG新能源、宁德时代、松下、SK On、三星SDI、比亚迪、远景动力、孚能科技、PEVE、欣旺达。中国企业仅占据5席,动力电池市占率合计仅为29.6%。可见中国企业还海外市场仍处于相对弱势地位,未来仍有巨大的上升空间。

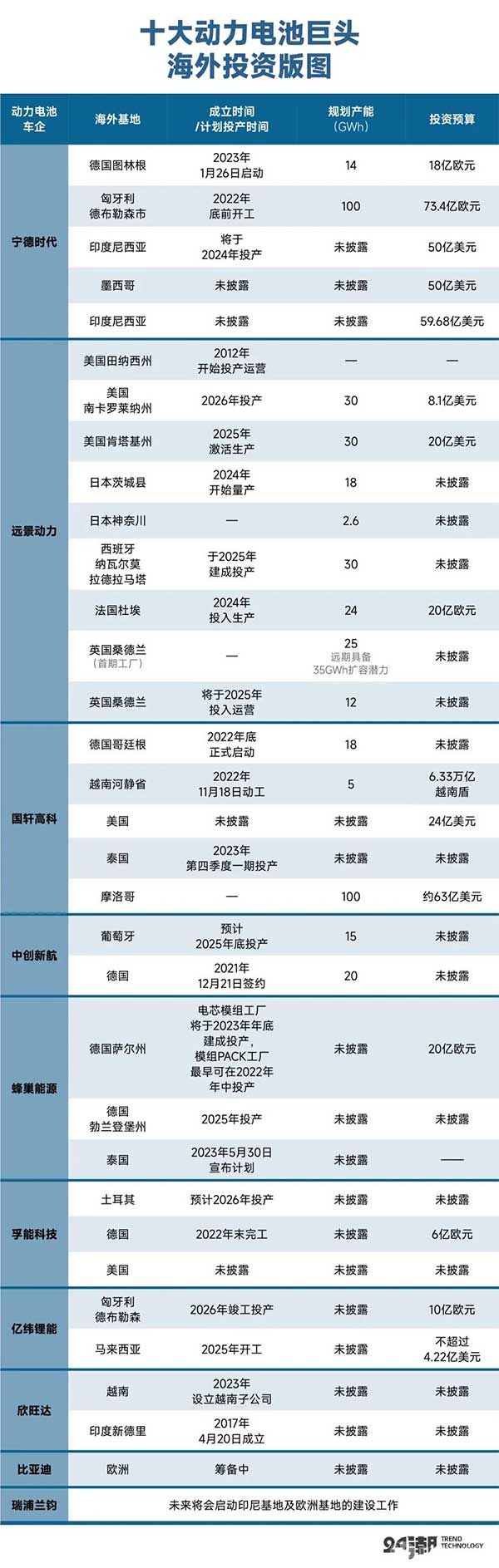

1 出海建厂刻不容缓

事实上,日趋残酷的竞争环境,也让 “出海作战” 成为当前中国动力电池企业的必选题。

比如据24潮团队统计,2022年至今,已公布的重大动力电池项目超150个,总投资预算超17000亿元。综合各券商、企业公告等数据发现,仅统计已公开产能规划的全球17家动力电池企业,其在2022年底的产能总计就将近1600GWh,而到2025年的总产能规划更是高达5868GWh!我们若考虑全球范围内其他产业巨头的发展规划,2025年全球动力电池企业产能规划很可能将超8000GWh。这近乎是2022年全球动力电池装机量的15.45倍!

众所周知,欧美市场亟需成熟供应商提供配套产业链供应。在国内动力电池市场竞争白热化的形势下,对中国供应商而言,这意味着处于起步阶段的欧美新能源汽车市场潜力无限。

2 出海挑战困难重重

全国政协常委经济委副主任苗圩指出:“欧美正在加快培育本土动力电池企业,保护主义有所抬头。”

比如欧洲方面明确设定了锂、镍、钴、石墨、锰等战略原材料的本土产能目标,并且在补贴、贸易等环节,也都设置了本地化的要求。

美国的相关政策则更具浓厚的贸易保护色彩。2022年美国出台的《反通胀法案》要求,电动汽车必须满足 “电池中一定价值量占比的关键矿物需来自于美国或美国自贸协定国家” “电池中在北美制造或组装的电池组件大于一定占比” 这两项条件,才有资格获得每辆车7500美元的税收抵免,只满足其中一项可获得3750美元税收抵免。而且,该法案明令,中国的特别实体企业生产的电池,2024年后也拿不到退税。

孚能科技董事长王瑀在参加央视《对话》栏目时就曾预测,以2026年为分水岭,之后北美、欧洲对电池必须本地化生产的要求就将进入实操议程。

当然,出海作战也不止于海外建厂这一商业模式,也可以选择技术支持、专利许可等方式。比如今年2月,宁德时代和福特汽车达成协议,福特将出资35亿美元在美国密歇根州新建一座磷酸铁锂电池工厂,宁德时代将提供技术帮助和专利许可支持。这座新工厂是美国首个由汽车制造商全资拥有的电池工厂,预计于2026年投入生产,年产能约为35GWh。

一场席卷全球的扩张战争已经打响,未来谁能更快完成全球产能布局,谁就可能抢占先机。

不过需要国内企业注意的是,海外建厂还面临更高的生产成本和人力成本。由于海外动力电池产业链并不完备,主要原材料及生产设备仍需从亚洲进口,产品制造成本高企。而且海外建厂要加大人员培训力度,并按照当地工会要求提供合规的工作环境,人力成本更高。

896

896

0

0

分享 0

分享 0

举报 0

举报 0

收藏 0

收藏 0

反对 0

反对 0

点赞 0

点赞 0

青海 - 西宁

青海 - 西宁 2025年07月09日 ~ 11日

2025年07月09日 ~ 11日