国内

储能市场正呈现前所未有的发展势头。据权威媒体报道,当前

储能电芯市场需求持续旺盛,多家龙头企业生产线已处于超负荷运转状态,部分企业订单交付周期已延长至2025年第一季度。

政策方面,《新型储能规模化建设专项行动方案》明确规划,到2027年我国新型储能装机总量将突破1.8亿千瓦,预计将带动相关领域新增投资达2500亿元规模。

行业注册量连续三年创纪录

最新工商登记数据显示,截至发稿前,全国储能相关企业总量已达31.45万户。近十年来该领域企业数量呈现稳定上升趋势,其中2022年新增注册企业4.37万户,较上年激增221.26%,创下历史最高增速。2024年注册总量达9.09万户,同比增长17.56%,成为数量增长最显著的年份。2025年前三季度新增7.71万户,同比增幅18.61%,发展势头依旧强劲。

企业年龄结构显现行业活力

从企业存续时间分析,储能行业呈现出明显的年轻化特征:成立1-3年的企业占比最高,达40.66%;新创立1年以内的企业占比31.39%;成立3-5年的企业占11.79%。这表明行业正处于快速扩张期。

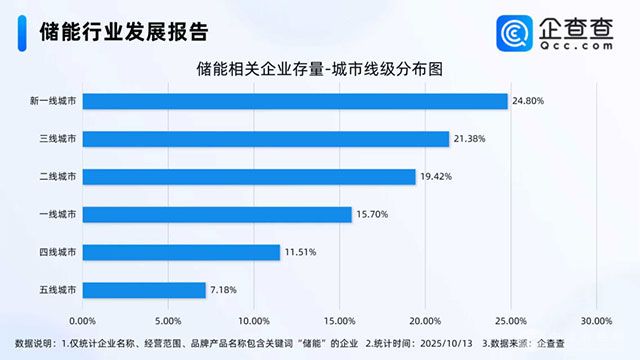

区域分布聚焦新一线城市

从地域分布看,新一线城市集聚了全国24.80%的储能企业,成为产业主要聚集地。三线和二线城市分别以21.38%和19.42%的占比位居第二、三位。

分析人士指出,随着新型电力系统建设加速,储能产业已从政策引导期进入市场化发展新阶段。产业链上下游企业正积极布局,抢占万亿级市场先机。未来三年,技术迭代与规模化效应将成为行业竞争的关键变量。

368

368

0

0

我感兴趣

我感兴趣

湖北 - 武汉

湖北 - 武汉 2026年03月20日 ~ 22日

2026年03月20日 ~ 22日