获悉,近日,北京嘉泰新能科技有限公司(以下简称“嘉泰新能”)宣布完成数千万元的天使轮融资,本轮融资由中科光荣基金领投,联想创投,云上贵州基金跟投。

图片来源:网络

随着新能源发电规模的快速增长,电力系统对可靠、长时的电能需求日益旺盛。储能技术尤其是大规模长时储能技术受到了广泛关注。

压缩空气储能则是储能技术中兼具大规模、长时储能的特点而被视为最具发展潜力的物理储能技术之一,是解决新能源消纳的重要解决方案。

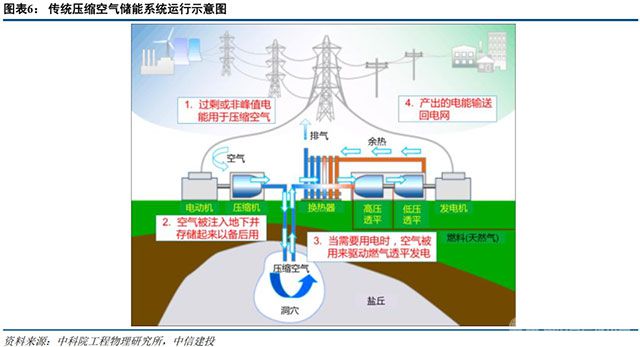

压缩空气储能大致可分为三个阶段:压缩、存储、释放。首先电力系统在用电低谷时期将多余电力驱动压缩机压缩空气;而后将空气压缩至密闭空间(约10MPa),以高压空气储能;最后当需要用电时,压缩空气释压加热膨胀后透平机带动发电机进行发电。

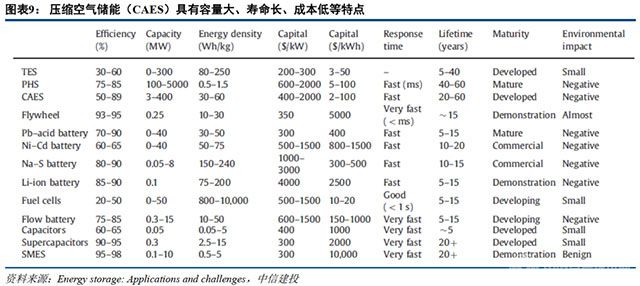

压缩空气储能技术相较于同类型的抽水蓄能,地形限制少,制造周期短;相较于锂电池储能,压缩空气储能作为长时储能技术,可提供长时间、百兆瓦级及以上大规模的储能容量且相对安全。

虽然目前压缩空气储能还存在产业链不成熟,小容量成本较高的缺陷,但仍可以作为电化学储能的有效补充。

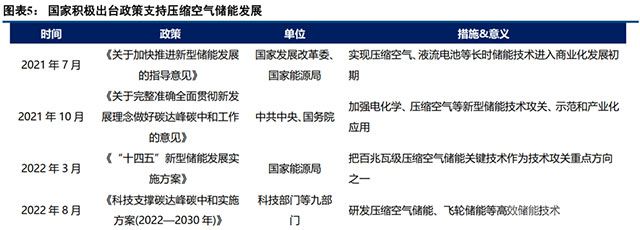

在政策方面,为了支持压缩空气储能发展,2021年以来国家出台多项政策推动压缩空气储能(第三届全国钒钛资源与储能科技大会)技术研发与商业化。如2022年3月发布的《“十四五”新型储能发展实施方案》和8月发布的《科技支持碳达峰碳中和实施方案》均提出,将压缩空气储能关键技术作为新型储能核心技术进行攻关。

资料来源:中信建投

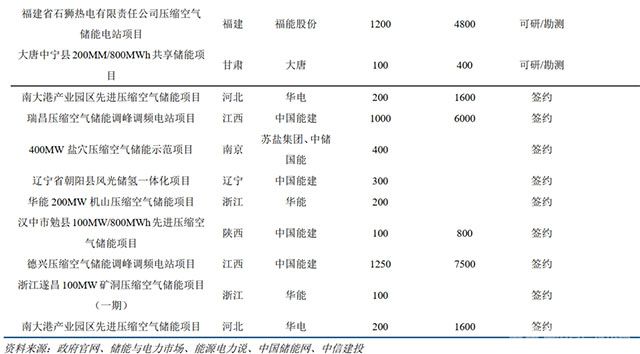

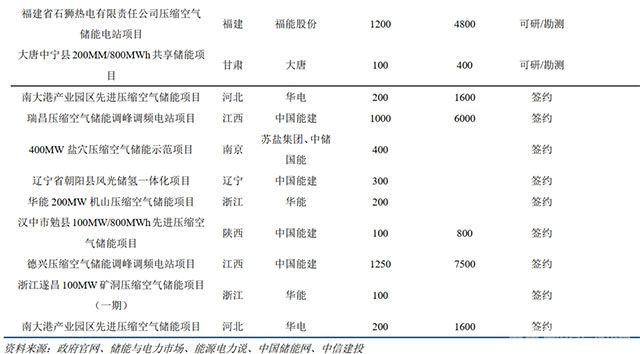

目前,国内压缩气体储能已经逐步进入商业化阶段,据不完全统计,国内已启动的压缩空气储能项目容量已达到7.29GW,其中已投运项目80MW,100 MW即将验收投运;建设/可研勘测中的项目有3365 MW;签约项目达到3750 MW。

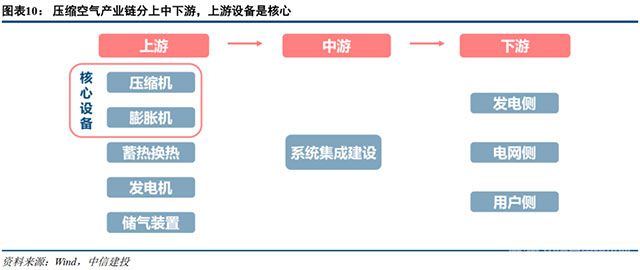

从产业链组成来看,压缩空气储能上游主要包括空气压缩机、膨胀机、蓄热换热器、发电机、储气装置等设备;中游包括压缩空气储能的集成与建设;产业链下游则包括发电侧、电网侧、用户侧终端。

在企业方面,目前压缩空气领域由于成本和技术壁垒较高,主要还是以中储国能、中国能建、清华/中盐合资公司等国资以及合资企业参与为主。

例如中储国能,由中国科学院工程热物理研究所在2018年通过科技成果作价入股成立,该所自2004年开展压缩空气储能技术研发。今年5月,中储国能刚完成一轮3.2亿元Pre-A+轮融资,投资方包括华控基金、中科创星等十家相关投资机构。

虽然压缩空气储能在全球范围内已有40多年的产业化历史,但整体的产业规模还比较小。

典型的压缩空气储能的造价为1000-1500元/KWh或者4000~6000元/KW。以现有市场规模预计,至2025年,压缩空气储能总市场可达437.4亿元,核心设备的市场空间可达196.8亿元。

在“双碳”背景下新能源发电量的快速增长势必助推储能技术的革新进步。由于技术壁垒和多学科交叉的限制,现阶段致力于压缩气体等新型储能系统研究的公司还不多。相较于已经卷的不行的电化学储能领域,压缩空气储能(第三届全国钒钛资源与储能科技大会)在未来将会是一条潜力不小的赛道。

1137

1137

0

0

分享 0

分享 0

举报 0

举报 0

收藏 0

收藏 0

反对 0

反对 0

点赞 0

点赞 0

青海 - 西宁

青海 - 西宁 2025年07月09日 ~ 11日

2025年07月09日 ~ 11日