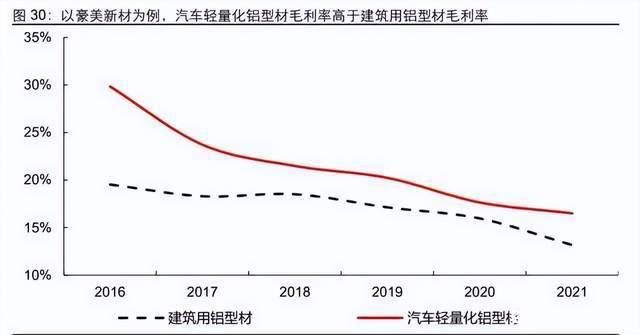

铝及其合金是目前最广泛、最经济的材料之一,铝的产量在1956年就超过了铜,之后就一直是有色金属的第一位,目前铝的使用量仅次于钢铁,成为人类使用的第二大金属。在材料的历史长河中,一种材料的广泛使用,一方面是性能,另一方面是成本,两者缺一不可。与钢材相比,铝合金(第十届中国铝工业科学技术发展大会暨第三届国际铝工业高峰论坛)虽然价格昂贵,但由于其密度低、质量轻等特点,在轻型汽车市场中得到了广泛的应用。铝与铜相比,尽管导热性和导热性都比较低,但其价格优势显著,因而在部分导电和导热领域中也有应用。

汽车用铝合金主要分为四大类:铸造、轧制、挤压、锻造;铝板带箔主要用于车身面板,车门,散热系统,电池壳,电池箔等;挤出型材主要应用于防撞梁,悬挂件,各种支架,电池托盘等;锻件主要用于车轮,保险杠,曲轴等。从汽车用铝的构成来看,2016年,66%的铸件、18%的轧制、11%的挤压、5%的锻造,与2012年的变化相比,铸造下降了7 pct,冲压增长5 pct,挤压增长1 pct。这是因为高强、高强度、高强度的铝材,更适合汽车的轻量化技术升级,所以在车身结构等关键零件中所占比重显著提高。

轻量化和新能源共驱,汽车用铝需求激增

由于新能源汽车的车身构造不同,其耗铝量明显增加。DuckerFrontier的调查显示,与常规燃料汽车相比,新能源汽车使用的铝合金要多41.6%。其中,燃料车用的铝量下降24.0%,传动系统降低18.9%,其它部件减少2.2%。而纯电动汽车由于动力系统及车身结构件使用的铝合金较多,动力传动系统、结构件及其它零件的使用量分别增加10.3%、48.7%和2.3%。在铝材的种类上,常规压铸用铝的比重有所降低,而轧制板带箔和挤出型材的比重则有所提高。

根据 CM GROUP分析,2021年,常规燃油汽车和新能源汽车将会消耗145 kg和173 kg,而随着轻量化战略的不断推进,预计2021-2025年它们分别实现 CAGR达5%和7%的稳步提升,至2025年的180 kg和227 kg。根据全球汽车销售预测,预计2021年全球汽车消费量将达到1177万吨,到2021-2025年, CAGR将达到9%,而油车用铝和新能源车用铝分别 CAGR达4%和40%。另外,新能源汽车用铝材的比例迅速上升到26%,而到了2021年的9%。

铝以其优良的轻质结构和良好的导热特性,在轻质、新型导热材料等方面得到了广泛的应用,包括四门两盖、电池箔、铝热传输材料、压铸合金、挤压电池托盘等。从行业的角度来看,新能源和轻型汽车的需求弹性,才是行业景气的先决条件;但长远来看,要想巩固公司的盈利能力,必须要有长远的发展。

从需求弹性上来说,产业结构优化带来的二次加速增长也是一个很重要的因素,新能源汽车和轻型汽车的市场份额会更大。总之,第一,压铸一体化的市场需求爆发,整体压铸技术将会是一个重大的变革。通过材料技术的突破,压铸机的吨位提高,从后部到整个车体,甚至是副车架,都可以实现整体铸造,未来油车和新能源汽车将会释放出巨大的潜力;第二,轻型或新能源汽车板、电池箔的比重较大,因而需求弹性也较大;第三,挤压汽车型材、铝热传输材料以及电极箔,新能源加持对整体需求拉动弹性相对有限,因为目前面临着大量的油车市场或消费电子行业,新能源加持对整体需求拉动弹性相对有限,细分新能源景气赛道更为靓丽。

压铸一体化:横空出世,爆发弹性丰厚

压铸一体化产业链属于汽车轻量化和新能源发展进程中的二次加速产业,特斯拉推出的整体压铸工艺,可以减少40%的生产成本,提高生产效率,节省35%的生产空间。目前,除了特斯拉之外,蔚来和小鹏汽车都已经投入到了整体压铸技术的研究和开发中,整体压铸技术将会是一个重大的变革。预计到2025年,我国新能源汽车与传统燃料汽车一体压铸件的市场规模将分别为107.8亿元和20.8亿元,而新能源汽车则对应2021-2025年 CAGR约为109.1%。

挤压型材:轻量化加速汽车用铝挤压渗透

从铝型材的发展趋势来看,国内的铝型材分为工业用铝和建筑用铝。目前,建筑行业仍然是铝型材的主要消费市场,2021年,建筑铝型材的产量将达到63%,比普通工业铝高出一倍。而工业用铝的主要消费领域是光伏,3 C设备,建筑模板和新能源汽车。

国内铝型材产业的厂商数量较多,竞争十分激烈,特别是在中低档市场,竞争已经进入白热化,从目前的产品结构来看,铝型材的产能已经出现了过剩。在这样的大环境下,铝合金型材企业开始向高附加值的产品市场迈进,工业用铝合金、汽车用铝合金轻质铝合金成为了铝合金型材企业转型的主要选择。

根据 Ducker Frontier的研究,2021年常规燃油汽车和新能源汽车的铝挤压部件将会达到14.8 kg和40.7 kg,在总用铝量的10.2%和23.5%之间。随着轻型汽车的发展,预计到2021-2025年,这两种产品的 CAGR将会稳定增长7%和9%,到2025年将会达到10.6%和25%。根据新车销售情况,预计到2025年,新汽车将会有236万吨左右的铝型材,到2021-2025年 CAGR将会达到15%,而油车量和新能源汽车的使用率分别为130万吨和106万吨, CAGR分别达到5%和42%。

铝热材料:新能源单车用量逾倍,夯实需求稳增

铝热传输材料一大应用领域为交通运输行业,比如华峰铝业,其下游需求结构中,交通运输占到了87%。从效果上讲,采用铝热传递复合材料制成的换热器可以降低车辆的重量40%左右,并能显著地改善换热器的换热器。相比于传统的燃油车,新能源汽车的热交换系统所需要的铝热传递材料是常规燃油车的两倍,如果考虑到新能源电池和电控系统的散热,铝热材料的需求量会更大。另外,中国汽车配件销售市场已形成一个全球性的生产基地,承担着世界范围内绝大多数的汽车配件维修服务;随着人们物质生活水平的不断提高,对车辆的舒适度要求不断提高,分区温控、电控系统的使用日益广泛,对换热器系统的需求也随之增长,从而带动了传统汽车行业对换热器系统的需求。

根据测算,由于新能源行业的高景气,以及现有的维修市场,预计十四五年内,全球汽车铝热输送材料的需求量将达到4%左右。此外,在储能、5 G、轨道交通、民用空调微通道等其它热传导行业中,也存在着巨大的发展空间,有望增厚铝热传输材料需求弹性空间。

铝箔是铝电解电容器的重要原料,其制造成本在整个铝电解电容器中的30%-70%(根据电容器的尺寸而定)。铝电解电容器是最基础的电子元器件,它的体积小、容量大、成本低,是目前电容器中最廉价的一种。

在下游的终端行业,以消费类电子为最大的市场,占45%,计算机及周边产品为24%,节能照明为14%。在新能源产业中,为了把电能传输到电网中,经常需要采用变频技术,所以在风电、光伏等领域也得到了广泛的应用。

据中国电器工业联合会的资料显示,到2025年,铝电解电容的需求将达到1730亿个,到2021-2025年,其平均增长速度将达到3.5%。

在中期和长期经济周期中,竞争壁垒和产业模式决定了经济增长的速度和持续性。优选具有多个壁垒的细分市场,行业的紧凑型缺口韧性更好。

通过比较,得出以下结论:

(1)铝热输送材料具有成本、技术、精细化管理等多方面的技术壁垒,多层复合材料在铝板带箔加工中属于技术难点,而非标准化、多元化生产模式,成本和管理壁垒极高,叠加产能扩张周期长达逾3年,因此长期壁垒和格局最为优良;

(2)汽车板、电池箔、电极箔等生产工艺比较困难,需要很长一段时间来进行工艺优化,而在生产过程中,由于产品的多样性和差异性不明显,所以要降低企业的管理门槛,提高企业的综合壁垒;

(3)在工业发展的早期,压铸一体化的免热铝合金,在行业发展的早期,有很好的合金配方和专利保护,但随着后期的大规模工业化,免热合金的市场结构和壁垒将会逐渐松动;

(4)最终,由于新能源、轻量化的推动,挤压型材行业的景气程度较高,但由于大量的型材供应,很多建材公司都选择了转型,进入这一领域,未来将进入成本比拼时代,格局相对弱势,需更侧重于细分高壁垒景气赛道。

铝热材料:非标定制化,精细化管理苛刻

铝热传导材料具有:小批量,多批次,多规格,连续供应,满足不同行业、不同用户的需要,生产出400多种合金,根据客户的需要,定制上万种规格,就像是精细化工、特钢,对生产和管理的要求极其苛刻。另外,如果产能利用率或周转率不能达到满负荷生产,那么每吨的折旧和摊销费用就会变得更高,从而大大压缩了利润的弹性。

所以,严格的精细管理和高周转能力已经成为铝热输送企业的核心竞争优势,而多层复合材料的生产工艺更是一个难题。与铝板铝箔的整体产业一样,铝热传递材料的市场结构也十分清晰,在全球范围内,预计格朗吉斯、华峰铝业、银邦铝业三大企业的市占率将达到56%左右,并且CR3同比提升8 pct,充分印证全球铝热传输材料竞争格局优化,形成强者恒强格局。

从长远来看,在重资产属性和环境评价控制的情况下,高成本、低周转的中小规模企业将逐渐退出市场,未来的产能增长将主要集中在龙头。然而,即使是最大的企业,也需要3年的生产周期,这就造成了未来两三年的产业供应相对稳定。主要是由于工艺过程比较复杂,热轧和冷轧设备投资大、采购和安装周期长,因此铝热输送材料的年投资额基本处于铝板带箔加工行业高位,设备购置和安装费占总产能投资比重高达58.92%,其中热轧和冷轧设备投资额占比高达66%。

汽车面板可分为内外两种,而外面板的制造难度和技术门槛较高。除技术上的障碍外,还存在着产品的认证和车厂的认证过程,以及生产线的高投入。南山铝业是我国能够量产四门二顶铝合金客车的厂家,同时也是能够稳定量产5系、6系 ABS外板的企业。南山铝业目前年产汽车铝片20万吨,其中第一期年产10万吨,第二期于2021Q1投产。另外,国内一些铝厂的相关产线虽然已经建成,但是由于技术、工艺、成本、认证等因素的制约,产能利用率低。

目前,我国能大量提供电解铝的厂家有几十个,其中有鼎胜新材,万顺新材,华北铝业,常铝股份,东阳光等。虽然我国的锂电池铝箔市场需求很大,但由于技术门槛高,面临的困难也比较多。锂电池的铝箔生产周期比较长,从建厂到投入生产,到稳定生产,大概要三年左右的时间。所以,在我国,我国的锂电池铝箔工程建设周期较长,投产及产能爬坡缓慢的特点尤其明显。

电极箔可分为蚀刻箔和化成箔两种,它们的上游产品是用高纯铝压延、清洗、切割等工艺制成的,通过表面的蚀刻处理,制成蚀刻薄片,然后再氧化。1吨的电子铝箔可以制造约3400平方米的塑料薄膜。从铝电子新材料的产业链来看,高纯铝、电子铝箔、电极箔等产业的集中度基本呈现出逐步下降的趋势。高纯铝和电子铝箔需要大规模的生产,并且存在着较高的技术壁垒和资本壁垒,以及高度的产业集中度。全球成箔业的厂商数量很多,除了少数大型企业,其他都是中小型企业,市场上的竞争比较激烈,日本 JCC公司在技术上处于领先地位。

根据《有色金属加工》杂志《铝电解电容器用电极箔发展现状及市场预测》的报道,近几年来,国内的电极箔产量一直在逐年增加,2017年的增速更是迅猛。随着环境治理的加强,30%以上的废水处理量不达标的电极片被关闭,2018年,国内的电极箔生产出现了一定的下滑,其中,电极箔的产量在5.5万吨左右,到2019年的5.9万吨左右。由于国内电极箔技术壁垒不断提高,到2025年国内电极箔产能有望超过7万吨。

我国发展工业铝型材的时间比较短,大部分企业都是以建筑铝型材为主体,而专业的铝型材企业很少。而进入工业铝型材行业,除直接建设流水线以外,其它重要途径就是引进新的设备或对现有的设备进行改造。

由于国内铝型材生产厂家众多,产业分布较为分散,市场竞争十分激烈,至今还没有一家铝型材生产厂家具有绝对的市场优势。随着产业的发展,大型企业尤其是上市公司将逐渐展现出其自身的市场竞争力,而规模较小、设备较差、产品质量较差的企业将会逐渐被淘汰。在长期内,公司的市场占有率将会逐渐转向具有规模经济效益、工艺水平先进、标准制定权和产品研发能力的公司。

在新能源汽车行业景气的推动下,整个行业的需求都得到了极大的提升,但即使是在持续的高需求周期中,我们也会注意到市场的稀缺性。所以,在很多新能源(2022全国新能源材料产学研合作线上报告会)行业转型或者是顺势而为的行业里,想要成为一个优秀的龙头,就必须要把自己的主业和新能源领域的高壁垒结合起来。

1043

1043

0

0

分享 0

分享 0

举报 0

举报 0

收藏 0

收藏 0

反对 0

反对 0

点赞 0

点赞 0

中冶有色技术平台

中冶有色技术平台