今年以来,全球性通货膨胀愈演愈烈,全球多家央行纷纷加入加息大潮。据了解,今年以来,已有超20多个国家央行加息超60次。经济放缓叠加通货膨胀,5月美国CPI同比上涨8.6%续创40年以来新高,超出市场预期的8.2%,通胀再爆表扭转市场预期,新一轮恐慌抛售已然袭来,铝价走势又将何去何从?

美国5月通胀意外上升,美联储未来加息预期再次升温,市场预计美联储6月份加息50个基点的概率为91.1%;7月至少加息50个基点的概率为100%;历年来,美联储一加息,资金就会逃离逐利,本周市场将迎来“议息会议周”,美联储、英国央行、日本央行都将公布最新议息结果,其中,备受关注的美联储议息会议结果将在6月16日公布。

图:美元指数

一般来说,美元强弱和大宗商品价格的变动呈现的是反向变动关系。当美元走强时,大宗商品价格会随着美元走强而相对贬值,进而对金属有较强的利空压制!美国通胀爆表,让美指上行走势锦上添花。今年以来,美元指数持续攀升,突破104关口并刷新18个交易日高位,盘中最高触及105关口,美国通胀未能如期见顶,增强了未来美联储更加激进加息的预期,有助于美元指数更上一层楼。

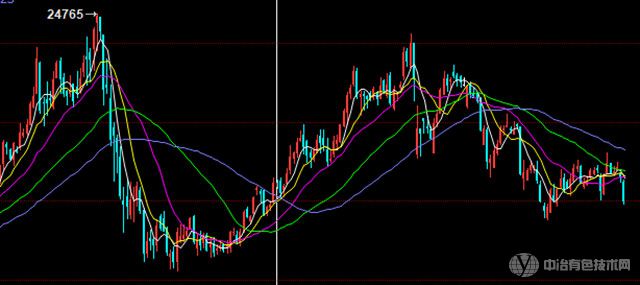

悲观情绪叠加基本面压力,沪铝跌破2万大关

图:沪铝主力走势

5月4日,美联储在议息会议后宣布加息50个基点,这也是自2000年6月以来,美联储幅度最大的一次加息动作,市场对全球经济下滑担忧,以及新冠疫情导致的市场供需失衡,沪铝主力急速走跌,三天累计下跌近1500,盘中失守2万关口,最低下探至19500附近;随着利空出尽,疫情好转,叠加国内一系列推动经济复苏的举措提振下,沪铝主力重回20000关口,而本周美联储加息预期再度增强,避险情绪提升,大宗商品承压下行,沪铝主力盘中再度失守2万大关,最低下探至19815。

库存情况,国内电解铝库存持续去化,一部分进入消费环节,一部分转为隐形库存,下游消费短期有所改善,料库存仍保持去库状态。截至6月13日国内电解铝社会库存82.5万吨,较上周库存下降2.8万吨,较5月末库存下降9.8万吨。

降库地区主要以无锡,上海和佛山地区,无锡地区周度库存下降近1.8万吨,较5月底库存下降7万吨;上海地区月度降库1.7万吨;而巩义和天津地区因上周到货量增加,库存处于增加状态,其中巩义地区库存周度增加0.8万吨,库存小幅增加,但库存总量目前压力不大。近期因仓库事件,华东和华南地区仓库有出现移库转移现象。

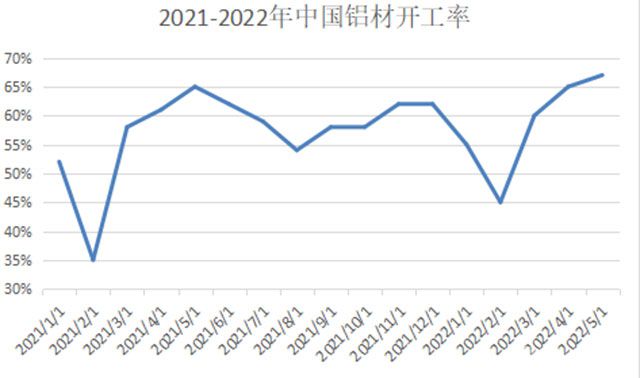

供需方面,国内供应端压力仍存,但增速开始放缓。全面复工复产下,需求有改善预期。从市场的开工率来看,下游企业开工率环比增长,5月铝材开工率约在67%,但由于终端需求仍然较差,订单不足仍然限制开工率回升力度。

图:2021-2022年中国铝材开工率

从以往的加息走势来看,全球加息潮来临,对大宗商品或带来短期影响,因加息利空提前消化,利空出尽便是利好。当前基本面整体偏多,宏观面利空明显。市场预计美联储周内会议或将呈现“超级鹰”,多方机构同样将加息预测提升至75基点,市场恐慌情绪爆发下外盘铝价一度达到半年来新低,沪铝在利空情绪适度释放后探底小幅回升,不过从技术面来说,沪铝主力反弹曲线较差,且在加息具体基数未确定前,预计市场整体情绪面依旧偏空,短期价格或维持2万关口附近争夺,趋势上或延续弱势震荡,关注区间19500-20200内,待美联储加息靴子落地之后,逢低布局多单。中长期美联储通胀难控,铝价或继续走跌,悲观预期1.8万靠拢。

2201

2201

0

0

分享 0

分享 0

举报 0

举报 0

收藏 0

收藏 0

反对 0

反对 0

点赞 0

点赞 0

青海 - 西宁

青海 - 西宁 2025年07月09日 ~ 11日

2025年07月09日 ~ 11日